目录

快速导航-

宏观经济 | 新型城镇化视角下农民工市民化:现实考量、影响因素与政策思考

宏观经济 | 新型城镇化视角下农民工市民化:现实考量、影响因素与政策思考

-

宏观经济 | 中国企业智能制造与ESG表现的实证分析

宏观经济 | 中国企业智能制造与ESG表现的实证分析

-

区域经济 | 基于柔性管理理念的四川省城乡摊贩经济治理模式探析

区域经济 | 基于柔性管理理念的四川省城乡摊贩经济治理模式探析

-

区域经济 | 广东省普惠性学前教育经费保障机制研究

区域经济 | 广东省普惠性学前教育经费保障机制研究

-

财政与金融 | 招商引资政策比较研究与启示

财政与金融 | 招商引资政策比较研究与启示

-

财政与金融 | 数字普惠金融助力农业高质量发展的路径与实效研究

财政与金融 | 数字普惠金融助力农业高质量发展的路径与实效研究

-

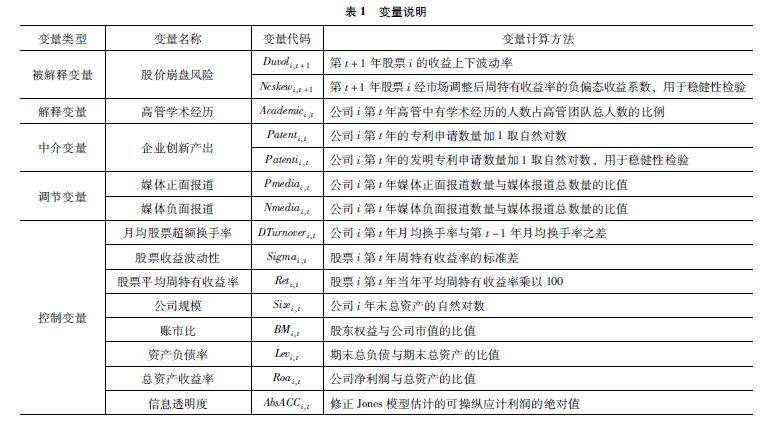

财政与金融 | 高管学术经历与股价崩盘风险

财政与金融 | 高管学术经历与股价崩盘风险

-

产业经济 | 以碳排放权交易市场机制助推绿色低碳转型

产业经济 | 以碳排放权交易市场机制助推绿色低碳转型

-

产业经济 | 智能化、制造业集聚与全要素能源效率

产业经济 | 智能化、制造业集聚与全要素能源效率

-

产业经济 | 大宗商品贸易风险控制管理研究

产业经济 | 大宗商品贸易风险控制管理研究

-

产业经济 | 并购商誉、创新效率与企业产品市场竞争力

产业经济 | 并购商誉、创新效率与企业产品市场竞争力

-

乡村振兴 | 基于网络挖掘的南京市乡村旅游特征研究

乡村振兴 | 基于网络挖掘的南京市乡村旅游特征研究

-

乡村振兴 | 基于乡村产业振兴的社会嵌入研究现状及展望

乡村振兴 | 基于乡村产业振兴的社会嵌入研究现状及展望

-

乡村振兴 | 共同富裕视域下乡村文化传承的耦合、现状及路径研究

乡村振兴 | 共同富裕视域下乡村文化传承的耦合、现状及路径研究

-

乡村振兴 | “千万工程”启示下中原地区乡村振兴环境规划设计探索

乡村振兴 | “千万工程”启示下中原地区乡村振兴环境规划设计探索

-

企业管理 | 中国式现代化背景下税收优惠与企业绿色创新研究综述

企业管理 | 中国式现代化背景下税收优惠与企业绿色创新研究综述

-

企业管理 | 房地产企业成本控制与管理

企业管理 | 房地产企业成本控制与管理

-

企业管理 | 企业招标管理中的风险控制与防范机制研究

企业管理 | 企业招标管理中的风险控制与防范机制研究

-

企业管理 | 中小企业内部控制管理创新

企业管理 | 中小企业内部控制管理创新

-

企业管理 | 基于加强建筑企业现金流管理的策略探析

企业管理 | 基于加强建筑企业现金流管理的策略探析

-

企业管理 | 新时期国有企业业财融合问题分析及对策研究

企业管理 | 新时期国有企业业财融合问题分析及对策研究

-

企业管理 | 对交通运输企业内部控制体系构建完善的探析

企业管理 | 对交通运输企业内部控制体系构建完善的探析

-

企业管理 | 基于财务风险防控的国有企业内部控制思考

企业管理 | 基于财务风险防控的国有企业内部控制思考

-

企业管理 | 国有资产保值增值相关问题思考

企业管理 | 国有资产保值增值相关问题思考

-

企业管理 | 关于加强企业资金管理的相关思考

企业管理 | 关于加强企业资金管理的相关思考

-

企业管理 | 制造业企业精益成本法应用探索

企业管理 | 制造业企业精益成本法应用探索

-

财务与会计 | F省X市H区预算绩效管理现存问题与优化路径

财务与会计 | F省X市H区预算绩效管理现存问题与优化路径

-

财务与会计 | 传统报业企业转型中多元化经营的财务风险管控

财务与会计 | 传统报业企业转型中多元化经营的财务风险管控

-

财务与会计 | 新时期企业财务管理信息化建设的风险及防控措施探析

财务与会计 | 新时期企业财务管理信息化建设的风险及防控措施探析

-

财务与会计 | 新准则下国有企业财务管理优化路径探讨

财务与会计 | 新准则下国有企业财务管理优化路径探讨

-

财务与会计 | 业财融合视角下财务管理问题及对策

财务与会计 | 业财融合视角下财务管理问题及对策

-

财务与会计 | 新时期民营企业如何做好会计核算工作

财务与会计 | 新时期民营企业如何做好会计核算工作

-

财务与会计 | 业财融合对民营企业财务管理转型的影响分析

财务与会计 | 业财融合对民营企业财务管理转型的影响分析

-

财务与会计 | 房地产企业会计核算重点与难点分析

财务与会计 | 房地产企业会计核算重点与难点分析

-

财务与会计 | 国有企业会计集中核算工作中的问题及优化对策

财务与会计 | 国有企业会计集中核算工作中的问题及优化对策

-

财务与会计 | 基于财务共享模式下集团企业全面预算管理研究

财务与会计 | 基于财务共享模式下集团企业全面预算管理研究

-

财务与会计 | “互联网+”时代企业财务管理转型对策研究

财务与会计 | “互联网+”时代企业财务管理转型对策研究

-

财务与会计 | 制药企业内部控制现状分析与完善建议

财务与会计 | 制药企业内部控制现状分析与完善建议

-

财务与会计 | 业财融合助力建筑企业财务转型升级

财务与会计 | 业财融合助力建筑企业财务转型升级

-

财务与会计 | 企业加强财务风险防范与控制策略探析

财务与会计 | 企业加强财务风险防范与控制策略探析

-

财务与会计 | 哈佛分析框架下的企业财务报表分析

财务与会计 | 哈佛分析框架下的企业财务报表分析

-

财务与会计 | 强化企业财务监督的必要性

财务与会计 | 强化企业财务监督的必要性

-

财务与会计 | 基层预算单位会计核算工作问题研究

财务与会计 | 基层预算单位会计核算工作问题研究

-

物流与供应链 | 基于电厂电子商城采购模式商品品类扩展的探索实践

物流与供应链 | 基于电厂电子商城采购模式商品品类扩展的探索实践

-

物流与供应链 | 浅析企业采购管理常见问题与对策

物流与供应链 | 浅析企业采购管理常见问题与对策

-

数字经济 | 以智能制造助力制造企业财务数字化转型

数字经济 | 以智能制造助力制造企业财务数字化转型

-

数字经济 | 数字经济对北京中小企业影响及纾解之策

数字经济 | 数字经济对北京中小企业影响及纾解之策

-

数字经济 | 知识产权行政保护赋能“专精特新”中小企业数字化转型研究

数字经济 | 知识产权行政保护赋能“专精特新”中小企业数字化转型研究

登录

登录